O Governo Federal através da Procuradoria Geral da Fazenda Nacional editou a Portaria 14.402, de 16 de junho de 2020 que “estabelece as condições para transação excepcional na cobrança da dívida ativa da União, em função dos efeitos da pandemia causada pelo coronavírus (COVID-19) na perspectiva de recebimento de créditos inscritos”.

São passíveis de transação excepcional na cobrança da dívida ativa da União os créditos administrados pela Procuradoria-Geral da Fazenda Nacional, mesmo em fase de execução ajuizada ou objeto de parcelamento anterior rescindido, com exigibilidade suspensa ou não, cujo valor atualizado a ser objeto da negociação for igual ou inferior a R$ 150.000.000,00 (cento e cinquenta milhões de reais).

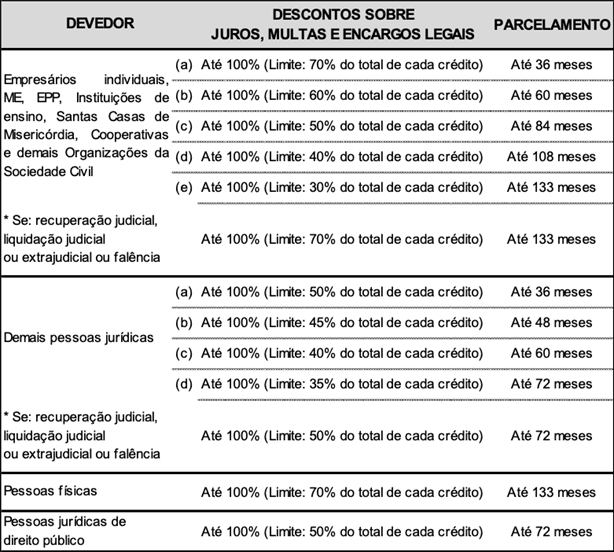

Essa modalidade de transação permite que a entrada, referente a 4% do valor total das inscrições selecionadas, seja parcelada em até 12 meses, sendo o pagamento do saldo restante (Ver anexo Único):

– dividido em até 72 meses para pessoa jurídica, com possibilidade de descontos de até 100% sobre os valores de multas, juros e encargos, respeitado o limite de até 50% do valor total da dívida.

– dividido em até 133 meses para pessoa física, empresários individuais, microempresas, empresas de pequeno porte, instituições de ensino, Santas Casas de Misericórdia, sociedades cooperativas e demais organizações da sociedade civil de que trata a Lei n. 13.019/ 2014, com possibilidade de descontos de até 100% sobre os valores de multas, juros e encargos, respeitado o limite de até 70% do valor total da dívida.

Cumpre destacar que, para a transação de débitos previdenciários, o número de parcelas continua sendo, no máximo, de 60 vezes, por conta de limitações constitucionais.

A adesão estará disponível no período de 1º de julho até 29 de dezembro de 2020.

A equipe de advogados da Alves, Duarte e Advogados está à disposição para esclarecer eventuais dúvidas e avaliar de forma casuística as especificidades de cada sujeito passivo interessado aderir às transações propostas pela PGFN, a fim de que sejam adotadas medidas que garantam uma gestão tributária que respeite a legislação e que seja eficiente.

Atenciosamente,

ALVES, DUARTE E ADVOGADOS

OAB/RN 170

O Governo Federal através da Procuradoria Geral da Fazenda Nacional editou a Portaria 14.402, de 16 de junho de 2020 que “estabelece as condições para transação excepcional na cobrança da dívida ativa da União, em função dos efeitos da pandemia causada pelo coronavírus (COVID-19) na perspectiva de recebimento de créditos inscritos”.

São passíveis de transação excepcional na cobrança da dívida ativa da União os créditos administrados pela Procuradoria-Geral da Fazenda Nacional, mesmo em fase de execução ajuizada ou objeto de parcelamento anterior rescindido, com exigibilidade suspensa ou não, cujo valor atualizado a ser objeto da negociação for igual ou inferior a R$ 150.000.000,00 (cento e cinquenta milhões de reais).

Essa modalidade de transação permite que a entrada, referente a 4% do valor total das inscrições selecionadas, seja parcelada em até 12 meses, sendo o pagamento do saldo restante (Ver anexo Único):

– dividido em até 72 meses para pessoa jurídica, com possibilidade de descontos de até 100% sobre os valores de multas, juros e encargos, respeitado o limite de até 50% do valor total da dívida.

– dividido em até 133 meses para pessoa física, empresários individuais, microempresas, empresas de pequeno porte, instituições de ensino, Santas Casas de Misericórdia, sociedades cooperativas e demais organizações da sociedade civil de que trata a Lei n. 13.019/ 2014, com possibilidade de descontos de até 100% sobre os valores de multas, juros e encargos, respeitado o limite de até 70% do valor total da dívida.

Cumpre destacar que, para a transação de débitos previdenciários, o número de parcelas continua sendo, no máximo, de 60 vezes, por conta de limitações constitucionais.

A adesão estará disponível no período de 1º de julho até 29 de dezembro de 2020.

A equipe de advogados da Alves, Duarte e Advogados está à disposição para esclarecer eventuais dúvidas e avaliar de forma casuística as especificidades de cada sujeito passivo interessado aderir às transações propostas pela PGFN, a fim de que sejam adotadas medidas que garantam uma gestão tributária que respeite a legislação e que seja eficiente.

Atenciosamente,

ALVES, DUARTE E ADVOGADOS

OAB/RN 170